Versicherung in der Nebenkostenabrechnung – Welche Versicherungskosten sind Nebenkosten?

In diesem Ratgeber:

- Welche Versicherungskosten sind auf Mieter umlegbar?

- Welche Versicherungskosten muss der Vermieter tragen?

- Welche Versicherungen müssen Mieter selbst abschließen?

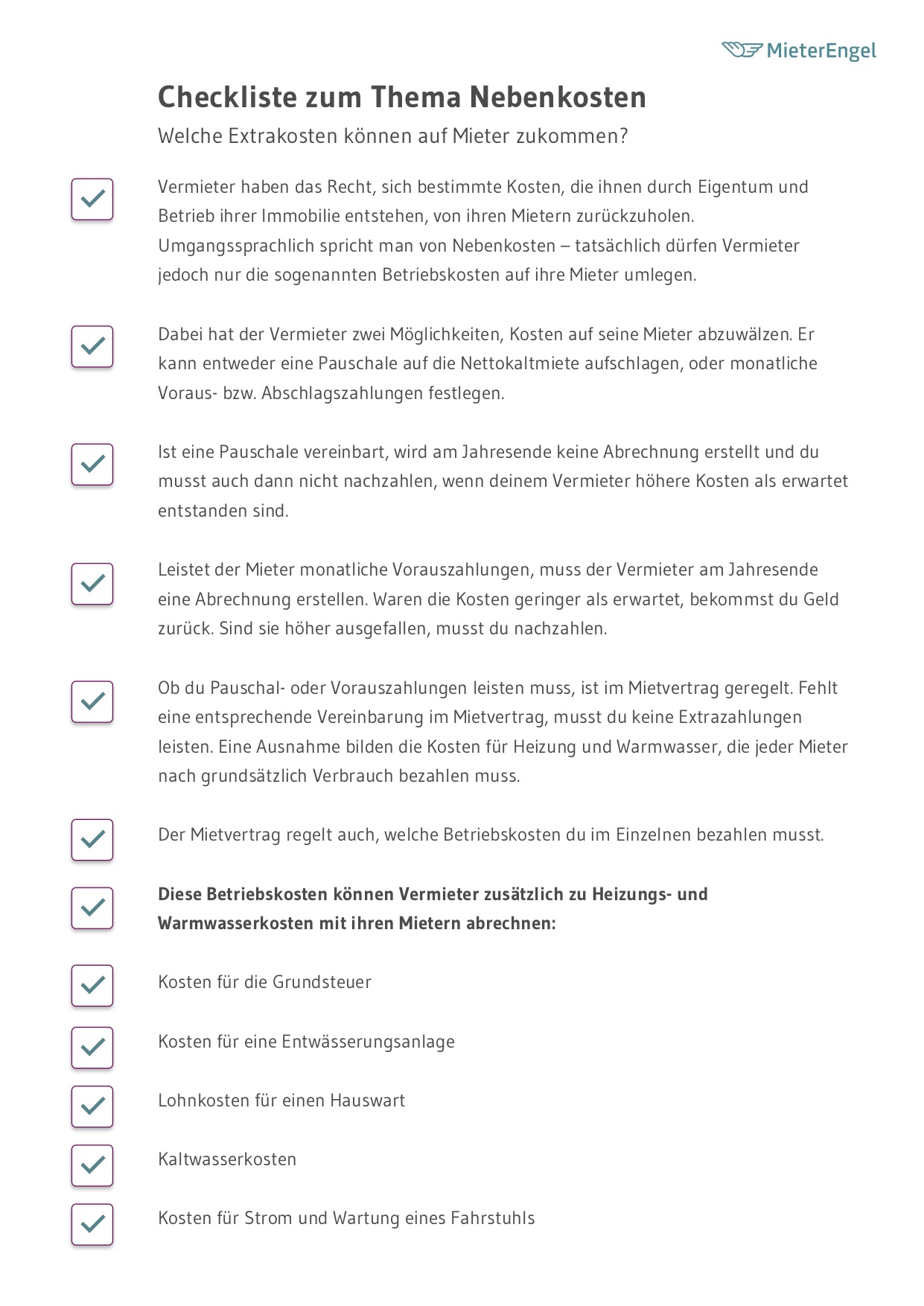

Rund um Haus und Wohnung können eine Vielzahl von Versicherungen abgeschlossen werden. Haftpflicht-, Hausrat-, Rechtsschutz-, Wohngebäudeversicherung und eine Versicherung gegen Elementarschäden sind nur einige davon. Mache dieser Versicherungskosten zählen zu den sogenannten umlagefähigen Nebenkosten. Das sind die Kosten, die sich der Vermieter mit der Nebenkostenabrechnung von seinen Mietern zurückholen kann.

Fast jeden betrifft dieses Thema. Es geht ums Wohnen, um den Mietvertrag und die damit verbundenen Mietkosten inklusive Nebenkostenabrechnung. Zu klären ist: wie sieht es mit der Umlagefähigkeit von Versicherungen auf die Nebenkostenabrechnungen im Mietverhältnis aus – eine Frage, die nicht nur Mieter, sondern auch Vermieter beschäftigt und die nicht selten zum Streitfall wird.

Weitere Ratgeber zum Thema Nebenkosten gesucht?

↗ Umlagefähige Nebenkosten – Was müssen Mieter bezahlen?

↗ Zu hohe Kosten? – Anwalt prüft Nebenkostenabrechnung

↗ 15 häufige Fehler in der Betriebskostenabrechnung

↗ Was sind Nebenkosten und warum müssen Mieter sie bezahlen?

Welche Versicherungskosten sind auf Mieter umlegbar?

Es ist in der Regel verpflichtend, eine Immobilie zu versichern – um Schäden, die von einem Gebäude ausgehen können, damit abzudecken. Gleichzeitig geht es aber auch um die versicherungstechnische Absicherung der Immobilie vor Schäden am Gebäude. Zu den Nebenkosten der Miete gehören in erster Linie die Betriebskosten – allem voran die Heizkosten. Darüber hinaus gehören in diese Abrechnung auch die Kosten für Strom und Warmwasser, die Kosten für Abwasser und Niederschlagswasser, für die Müllabfuhr, die Straßenreinigung und Schneeräumung sowie – je nachdem, was auf das Gebäude zutrifft – für den Fahrstuhl, die Gartenpflege, die Gebäudereinigung oder für Kabelfernsehen. Ebenfalls in die Mietnebenkosten gehört die „Nebenkostenabrechnung Versicherungen“.

Bei den Versicherungen gibt es umlagefähige Versicherungen und nicht umlagefähige Versicherungen. Egal, wie viele Versicherungen der Vermieter abschließt – in die Nebenkostenabrechnung kann er ausschließlich Versicherungen aufnehmen, die gebäudebezogene Sach- und Haftpflichtversicherungen sind. Diese sind notwendig und entsprechend umlagefähig.

Gut zu wissen: Der Mieter, der diese umlagefähigen Versicherungen über seine Nebenkostenabrechnung Versicherungen mit bezahlt, ist dabei sowohl vollständig mitversichert als auch berechtigt, von etwaigen Versicherungsprämien mit zu profitieren.

Die Wohngebäudeversicherung übernimmt Schäden, die durch Sturm, Hagel oder Feuer entstehen. Auch Wasserschäden werden von der Gebäudeversicherung abgedeckt. Eine Elementarschadenversicherung kommt dagegen für Schäden, die durch Naturgewalten, Erdrutsch, Lawinen oder Hochwasser entstehen. Gebäudeteile und Einbauten aus Glas, können mit

Mit der Hausbesitzerhaftpflichtversicherung schützt sich der Vermieter für den Fall, dass ein Dritter auf dem Grundstück zu Schaden kommt. Wird beispielsweise ein Passant von einem Eiszapfen verletzt, der von der Dachrinne bricht, kommt die Haftpflicht zum Tragen.

Zu den umlagefähigen Versicherungen zählen nur die notwendigen gebäudebezogenen Versicherungen, die das Gebäude und damit den Mieter und Vermieter finanziell absichern.

Dazu zählen z. B.

– die Wohngebäudeversicherung gegen Feuer-, Wasser- Hagel- oder Sturmschäden

– die Gebäudehaftpflicht

– eine Glasversicherung

– ggf. eine Gastankversicherung

– ggf. eine Fahrstuhlhaftschutzversicherung etc.

Nicht zu den umlagefähigen Versicherungen sind all jene, die ausschließlich die Interessen des Vermieters betreffen und somit als private Versicherungen gelten.

Zu diesen zählen z. B.

– eine Reparaturversicherung

– eine Gebäudehausratversicherung

– eine Rechtsschutzversicherung

– eine private Haftschutzversicherung des Vermieters oder

– eine Mietausfallversicherung.

Kommt es zu einem Schadensfall, kann es sein, dass sich nach Ausschüttung der Versicherungssumme, der Betrag für die entsprechende Versicherung erhöht. Den höheren Beitragssatz kann der Vermieter durch eine Erhöhung der Nebenkostenvorauszahlung auf die Mieter umlegen.

Wie hoch darf die Gebäudeversicherung für den Mieter monatlich sein?

Die Berechnung der Wohngebäudeversicherung richtet sich in erster Linie nach der Größe der Wohnfläche. Alle Bewohner des Hauses tragen entsprechend der Größe ihrer Wohnung den prozentual anteiligen Betrag für die Wohngebäudeversicherung, wenn dies im Mietvertrag vorab so vereinbart wurde.

Darf der Vermieter nachträglich abgeschlossene Versicherungen auf Mieter umlegen?

Grundsätzlich können über die Nebenkostenabrechnungen Versicherung an die Mieter weitergegeben werden. Vermieter können ausschließlich umlagefähige Versicherungen in die Nebenkostenabrechnung mit aufnehmen. Gleichwohl gelten bei der Umlage dieser Kosten eindeutige Regeln, die in §2 Nr. 13 BetrKV (Betriebskostenverordnung) geregelt sind.

Zu den Regeln zählt u. a. das Prinzip der Wirtschaftlichkeit. Der Mieter muss darüber Kenntnis haben, das zu den Nebenkosten auch die notwendigen Versicherungen zählen. Der Vermieter muss dies vor dem Beginn des Mietverhältnisses mietvertraglich mitteilen. Die Kostenpunkte in der Nebenkostenabrechnung müssen nach dem aktuellen Umlageschlüssel auf die Mieter verteilt werden.

Dabei gilt, was im Mietvertrag vereinbart wurde, denn das ist die Voraussetzung dafür, dass der Vermieter die Kosten für die Versicherungen an die Mieter weiterreichen darf. Eine wesentliche Voraussetzung für das Umlegen von Versicherungen in die Nebenkostenabrechnungen ist, dass der Mieter beim Vertragsabschluss zu seinem Mietverhältnis darüber Bescheid weiß, d.h., dass im Mietervertrag kenntlich gemacht und vereinbart wurde, dass ein Betrag für umlagefähige Versicherungen über die Nebenkosten mit abgerechnet wird.

Ob der Vermieter nachträglich Versicherungen abschließen und an die Mieter weiterreichen darf, liegt dann wiederum an der Vereinbarung aus dem Mietvertrag und ist damit Bestandteil im Mietrecht – sowie an die Prinzipien der Wirtschaftlichkeit und der Notwendigkeit gebunden. Nachträgliche, aber notwendige und prinzipiell umlagefähige Versicherungen, wie etwa eine Gastankversicherung beim Einbau eines Gastanks, sind umlagefähig. Wurde also ein solcher Gastank neu eingebaut und für dieses Heizsystem eine entsprechende Versicherung abgeschlossen, die als umlagefähige Versicherung anerkannt ist, erfordert dies eine mietvertragliche Korrektur.

Welche Versicherungskosten muss der Vermieter tragen?

Im Gegensatz zu den Sach- und Haftpflichtversicherungen für das Wohngebäude, kann der Vermieter andere Versicherungen nicht mit der Nebenkostenabrechnung auf die Mieter umlegen. Kosten für eine Mietverlustversicherung, Rechtsschutzversicherung oder Hausratsversicherung muss der Vermieter selbst bezahlen.

Welche Versicherungen müssen Mieter selbst abschließen

Auch, wenn der Vermieter das Wohngebäude umfassend und gegen alle Unglücksfälle abgesichert hat, sollten Mieter nicht versäumen eigene Versicherungen für ihre Wohnung abzuschließen. Eine Hausratversicherung sowie eine private Haftpflichtversicherung sind für alle Mieter eigentlich unverzichtbar.

Die Hausratversicherung schützt Möbel und Besitztümer (u.U. auch Fahrräder!) gegen Beschädigungen oder Verlust durch beispielsweise Wasser, Feuer, Unwetter oder Diebstahl. Die private Haftpflichtversicherung dagegen springt ein, wenn der Mieter selbst einen Schaden verschuldet. Verursacht beispielsweise die eigene Waschmaschine einen Wasserschaden beim Nachbarn, ist der Mieter so abgesichert.

Neben Hausrat- und Haftpflichtversicherung kann auch der Abschluss einer Mietrechtsschutzversicherung sinnvoll sein. Während sich Mieter mit Mieterschutz günstig für alle außergerichtlichen mietrechtlichen Angelegenheiten schützen können, kommt die Rechtsschutzversicherung zum Einsatz, wenn ein Konflikt vor Gericht endet. Im Streitfall übernimmt dann die Mietrechtsschutzversicherung Kosten für Anwalt, Gericht und gegebenenfalls die Gegenseite.

Was, wenn ein Vermieter plötzlich eine Versicherung abrechnen will?

Es gibt klare Regelungen, welche Versicherungen in die Nebenkostenabrechnung mit aufgenommen werden können und welche nicht. Die Versicherungen, die zu den Betriebskosten gezählt werden können, werden als umlagefähig bezeichnet. Sowohl der Vermieter als auch der Mieter können weitere Versicherungen abschließen, die jedoch gegenseitig nicht umlagefähig und deshalb selbst zu tragen sind. Trotz dieser klaren Regelungen muss explizit im Mietvertrag mitgeteilt werden, dass umlagefähige Versicherungen mit in die Nebenkostenabrechnung aufgenommen wurden und zahlbar sind. Die Kenntnis darüber ist notwendig, da diese Klausel oft zum Streitfall wird. Der Vermieter kann die berechtigten Kosten für die umlagefähigen Versicherungen nur dann geltend machen, wenn dies mietvertraglich so auch vereinbart wurde und der Mieter davon Kenntnis hatte.

Was bedeutet das Gewohnheitsrecht für beide Seiten?

Aber auch dann, wenn der Vermieter trotz dieser Kenntlichmachung über Jahre hinweg offenbar keinen Anspruch darauf erhoben hat, dass die berechtigten und vereinbarten Kosten vom Mieter bezahlt werden, kann der Vermieter dann nicht einfach abrechnen. Das trifft zu, wenn der Mieter korrekt seine Miete samt Nebenkosten bezahlt hat, so, wie es die fälligen Mietrechnungen durch den Vermieter auswiesen und der Vermieter augenscheinlich auf die Weitergabe der Kosten für die Gebäudeversicherung verzichtet hat. Der Vermieter hat dabei dann trotz seiner formellen Berechtigung, die ihm ursprünglich zustand, keine Möglichkeit mehr, an die Begleichung dieser Kosten zu kommen, da hier das sogenannte Gewohnheitsrecht greift. Rechtlich gesehen, geht man dabei von einer „stillschweigenden Änderung des Vertrages“ aus. Umgekehrt gilt jedoch Ähnliches. Hat ein Mieter seine Nebenkostenabrechnung nicht mit den mietvertraglichen Vereinbarungen verglichen und hat somit der Vermieter über Jahre unbehelligt Kosten in Rechnung gestellt, die gar nicht im Vertrag standen, ist der Mieter zur weiteren Zahlung dieser Kosten verpflichtet, da auch hier das Gewohnheitsrecht greift.

Die zusammenfassenden Fakten:

– wichtige und wirtschaftlich tragbare gebäudebezogene Sach- und Haftversicherungen sind umlagefähig und können gemäß § 2 Nr. 13 BetrKV vom Vermieter bzw. der Vermieterin über die Nebenkostenabrechnung an den Mieter oder die Mieterin weitergegeben werden

– die Aufnahme der Kosten für die Versicherung in die Nebenkostenabrechnung ist vertraglich zu vereinbaren

– der Vermieter darf nur umlagefähige Versicherungen in Rechnung stellen und braucht nicht zwangsläufig jede Versicherung aufzulisten

– gleichwohl muss der Vermieter detailliert aufschlüsseln, um welche Versicherungen es sich handelt, wenn der Mieter diese Auskunft wünscht

– hat der Vermieter über Jahre auf seinen Anspruch auf die Begleichung der Versicherungskosten in der Nebenkostenabrechnung verzichtet, gilt das Gewohnheitsrecht und der Vermieter kann diese Kosten über den bestehenden Vertrag weder rückwirkend noch aktuell einfordern

– ähnlich verhält es sich bei Kosten, die der Mieter getragen hat, obwohl er dazu nicht verpflichtet war. Auch hier gilt die Annahme der „stillschweigenden Vertragsänderung“ und damit das Gewohnheitsrecht.

Abrechnungsfehler sind teuer für Mieter

Für Mieter lohnt es sich in jedem Fall die Abrechnung prüfen zu lassen: War die Abrechnung zu hoch, bekommt der Mieter Geld zurück. War die Abrechnung zu niedrig, muss nur der erste (niedrigere) Rechnungsbetrag bezahlt werden. Kam die Abrechnung zu spät, muss der Mieter gar nichts bezahlen! Es sei denn, der Vermieter trägt keine Schuld für die Verspätung.

MieterEngel-Partneranwälte prüfen deine Nebenkostenabrechnung zuverlässig und schnell auf Fehler und unerlaubte Kosten. Die Prüfung deiner Abrechnung ist in der MieterEngel-Mitgliedschaft enthalten.